Imu e Tasi 2014: le scuole private non pagano se…

Pubblicato il 3 Luglio 2014 - 16:48 OLTRE 6 MESI FA

Imu e Tasi 2014: le scuole private non pagano se…

ROMA – Imu e Tasi: le scuole private (dette anche paritarie) non pagano se… Rispettano le seguenti condizioni spiegate sul sito del Miur (Ministero dell’Istruzione, dell’Università e della Ricerca):

LEGGI ANCHE: IMU-TASI, CHI NON PAGA: SCUOLE PRIVATE CON RETTA SOTTO I 7 MILA EURO E CLINICHE CONVENZIONATE

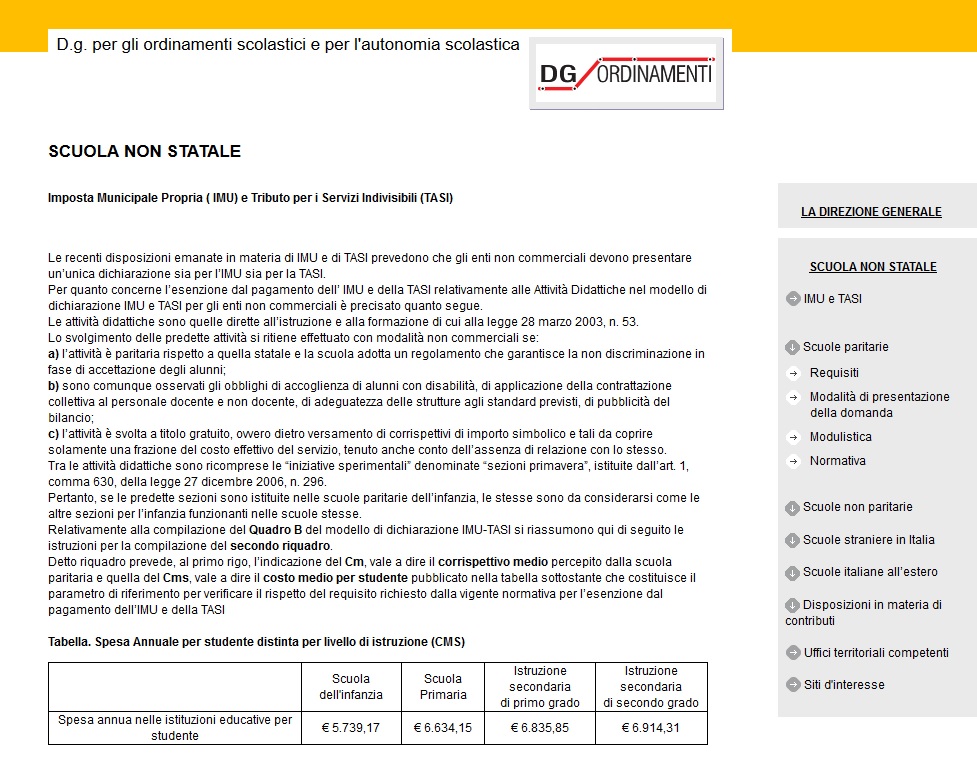

SCUOLA NON STATALE

Imposta Municipale Propria ( IMU) e Tributo per i Servizi Indivisibili (TASI)

Le recenti disposizioni emanate in materia di IMU e di TASI prevedono che gli enti non commerciali devono presentare un’unica dichiarazione sia per l’IMU sia per la TASI.

Per quanto concerne l’esenzione dal pagamento dell’ IMU e della TASI relativamente alle Attività Didattiche nel modello di dichiarazione IMU e TASI per gli enti non commerciali è precisato quanto segue.

Le attività didattiche sono quelle dirette all’istruzione e alla formazione di cui alla legge 28 marzo 2003, n. 53.

Lo svolgimento delle predette attività si ritiene effettuato con modalità non commerciali se:

a) l’attività è paritaria rispetto a quella statale e la scuola adotta un regolamento che garantisce la non discriminazione in fase di accettazione degli alunni;

b) sono comunque osservati gli obblighi di accoglienza di alunni con disabilità, di applicazione della contrattazione collettiva al personale docente e non docente, di adeguatezza delle strutture agli standard previsti, di pubblicità del bilancio;

c) l’attività è svolta a titolo gratuito, ovvero dietro versamento di corrispettivi di importo simbolico e tali da coprire solamente una frazione del costo effettivo del servizio, tenuto anche conto dell’assenza di relazione con lo stesso.Tra le attività didattiche sono ricomprese le “iniziative sperimentali” denominate “sezioni primavera”, istituite dall’art. 1, comma 630, della legge 27 dicembre 2006, n. 296.

Pertanto, se le predette sezioni sono istituite nelle scuole paritarie dell’infanzia, le stesse sono da considerarsi come le altre sezioni per l’infanzia funzionanti nelle scuole stesse.

Relativamente alla compilazione del Quadro B del modello di dichiarazione IMU-TASI si riassumono qui di seguito le istruzioni per la compilazione del secondo riquadro.

Detto riquadro prevede, al primo rigo, l’indicazione del Cm, vale a dire il corrispettivo medio percepito dalla scuola paritaria e quella del Cms, vale a dire il costo medio per studente pubblicato nella tabella sottostante che costituisce il parametro di riferimento per verificare il rispetto del requisito richiesto dalla vigente normativa per l’esenzione dal pagamento dell’IMU e della TASITabella. Spesa Annuale per studente distinta per livello di istruzione (CMS)

Scuola dell’infanzia € 5.739,17

Scuola Primaria € 6.634,15

Istruzione secondaria di primo grado € 6.835,85

Istruzione secondaria di secondo grado € 6.914,31

Spesa annua nelle istituzioni educative per studenteFonte Education at glance OECD

Per corrispettivo medio (CM) si intende la media degli importi annui che vengono corrisposti alla scuola dalle famiglie.

Ad esempio se in una scuola dell’infanzia sono presenti 10 bambini per i quali viene corrisposto un importo annuo pari a € 1000 e 5 per i quali viene corrisposto un importo annuo agevolato di € 500, il corrispettivo medio sarà pari a: [(1000 x 10) + (500 x 5)] / 15 = € 833.Per costo medio per studente (CMS) si intende, invece, l’importo indicato nella Tabella sopra riportata, distinto per settore scolastico.

Se il corrispettivo medio (CM) è inferiore o uguale al costo medio per studente (CMS) , ciò significa che l’attività didattica è svolta con modalità non commerciali e, quindi, non è assoggettabile a imposizione.In questo caso dovrà essere barrato il campo corrispondente al Rigo g) del modello. Dovrà essere contestualmente barrato il campo 13, nel caso in cui nell’immobile venga svolta esclusivamente attività didattica con modalità non commerciali. Se, invece, il corrispettivo medio (CM) risulta superiore al costo medio per studente (CMS), si dovrà barrare il campo relativo al Rigo h) e si dovrà procedere alla determinazione della parte del valore di cui al Rigo f) assoggettabile a IMU e alla TASI.