Tasi e Imu, prima rata 16 giugno. Guida: chi paga, come si paga. Quattro esempi

Pubblicato il 15 Giugno 2014 - 11:44 OLTRE 6 MESI FA

ROMA – Il 16 giugno si paga la prima rata della Tasi. Non in tutti i Comuni, ma solo in quelli che hanno presentato le aliquote entro il 31 maggio (circa la metà). Il 16 giugno si paga invece l’Imu su tutte quelle voci che non riguardano la prima casa.

Il Corriere della Sera, a firma Gino Pagliuca, ha pubblicato una guida al pagamento della Tasi: chi la paga, come si calcola, come si compila il modulo.

Il calcolo

Si parte dalla rendita catastale originaria la si aumenta del 5% e poi si moltiplica per un coefficiente che dipende dalla tipologia dell’immobile: 160 se si tratta di un’abitazione o di un box, 80 per gli uffici, 55 per i negozi, per citare solo i più diffusi. Per il resto invece i due tributi si differenziano radicalmente sia per i presupposti di applicabilità sia per le aliquote.

Chi paga l’Imu

L’Imu è dovuta per tutti gli immobili diversi dall’abitazione principale non di lusso. L’acconto del 16 giugno, indipendentemente dal fatto che il Comune abbia già deliberato le aliquote del 2014, si paga sulla base delle aliquote 2013, il conguaglio avverrà al saldo di dicembre. L’aliquota massima è dell’1,06%. Per abitazione principale si intende quella in cui il proprietario ha residenza e domicilio abituale, se due coniugi hanno residenza diversa ma nel medesimo comune solo un’abitazione può essere considerata principale. Nel caso di separazione giudiziaria l’Imu spetta al coniuge che ha avuto in assegnazione l’immobile indipendentemente dai titoli di proprietà sullo stesso: se un marito possiede una casa lasciata dal giudice alla moglie su quella non deve pagare l’Imu. Stesso discorso per tutti i casi in cui sull’appartamento vi sia un usufrutto o un diritto di abitazione, come quello che spetta al coniuge rimasto vedovo per la casa in cui aveva la residenza con il partner defunto: se lo scomparso aveva ad esempio due figli e la moglie, la vedova non dovrà pagare in quanto abitazione principale e i due figli non dovranno pagare nulla perché l’imposta spetta alla madre.

Ricoverati in case di cura

I comuni possono assimilare all’abitazione principale le case dei ricoverati in casa di cura quelle date in comodato a un figlio o un genitore purché la casa non abbia rendita catastale superiore a 500 euro o se il comodatario non abbia Isee superiore a 15mila euro.

Come compilare il Modello F24

Il codice tributo da impiegare sul modello F24 è 3918; solo per gli immobili di categoria D bisogna distinguere tra la quota che va allo stato, pari allo 0,76% e identificata con il codice 3925, e l’eccedenza stabilita dal comune, pari al massimo allo 0,3% e identificata con il codice 3930.

Chi paga la Tasi

La Tasi riguarda tutti i fabbricati, per le abitazioni principali e quella assimilate ai fini Imu l’aliquota può arrivare allo 0,25% senza che il comune abbia l’obbligo di effettuare detrazioni o allo 0,33% se invece si definiscono anche le detrazioni. Per gli altri immobili l’aliquota dipende da quella Imu: la somma tra i due tributi non può superare l’1,06% (ridotto allo 0,6% per le abitazioni principali di lusso); il comune può aggiungere un altro 0,08% se sull’abitazione principale applica detrazioni e impone un’aliquota non superiore allo 0,25%.

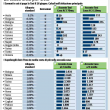

Sempre il Corriere pubblica una scheda con 4 esempi tipo:

Come si calcola nelle grandi città

Nelle grandi città come Milano e Roma che hanno l’aliquota al massimo sin dal 2012 l’acconto Imu è costoso ma almeno facile da calcolare: infatti basta semplicemente copiare il modello di versamento di giugno 2013 avendo la sola accortezza di cambiare l’anno di riferimento. Praticamente tutti i maggiori capoluoghi hanno scelto l’aliquota massima. Significa che per una casa del valore catastale di 1000 euro si deve versare un’imposta complessiva di 1.781 euro, 890 delle quali a titolo di acconto .

Se l’immobile diventa vuoto

Se la situazione dell’immobile è cambiata rispetto allo scorso anno bisogna fare il calcolo del tributo sulla situazione attuale anche se con le aliquote 2013. Ipotizziamo un immobile con rendita 800 euro che nel 2013 a Roma per sei mesi è stato abitazione principale e per sei mesi a disposizione e che oggi è ancora vuoto; nel 2013 il proprietario ha pagato 739 euro in tutto, delle quali 27 euro a titolo di mini Imu; come acconto per il 2014 invece il dovrà invece pagare 712 .

Secondo box, sale la tassa

Se una casa ha più di un box pertinenziale solo uno è esente da Imu. Per la Tasi succede che il box esentato dall’Imu paga l’aliquota Tasi dell’abitazione principale. Brescia per la Tasi sulle seconde case applica solo l’addizionale dello 0,08%. Ipotizzando una casa con un box da 150 euro di rendita e un altro da 100 euro, il primo pagherà solo la Tasi allo 0,25%, pari a 63 euro, il secondo pagherà 178 euro di Imu con aliquota 1,06% e 13 euro per la Tasi.

La quota dell’inquilino

Una quota tra il 10 e il 30% della Tasi se la casa è locata va pagata dall’inquilino. In genere si tratta di esborsi molto modesti perché la Tasi su questo tipo di immobili è minima e spesso addirittura nulla. L’orientamento delle amministrazioni è far pagare agli inquilini solo il 10%; pochi comuni si sono spinti oltre. Mantova è fra questi. L’aliquota Tasi per le case locate è dello 0,1% con il 20% a carico dell’inquilino. Una casa da 500 euro di rendita paga 84 euro in tutto; di questi 17 a carico dell’inquilino .